En 2022, la salle de bains franchit la barre symbolique des 2 milliards d’euros

A l’occasion de la 7ème Edition des Etats Généraux de la Salle de Bains, l’Afisb a dévoilé les chiffres du marché 2022. Les ventes, établies à 2,011 milliards d’euros, sont en petite progression, de +1,4 %, par rapport à 2021, mais affichent une belle performance, de + 10 %, par rapport à 2019.

Si, compte tenu d’une inflation importante, les ventes, en faible croissance, témoignent d’une baisse notable des volumes, la tendance demeure très favorable en 2022 par rapport à 2019. Le réseau professionnel réalise toujours deux tiers (67 %) des ventes, à peu près étale par rapport à 2021 (+0,3 %) et en forte croissance (+9 %) comparé à 2019. Il est suivi des réseaux grand public avec 29 % de part de marché (en hausse +1 % vs 2021 et +5 % vs 2019) et de la vente en ligne qui représente 4 % des ventes, en croissance très importante, de +33 % vs 2021 et +79 % vs 2019.

Les marques de fabricants pèsent 71 % des ventes réalisées (1 421 000 millions d’euros), à comparer aux marques distributeurs, qui représentaient, en 2022, 29 % du marché. Des chiffres quasi stables, nous dit l’étude. Néanmoins, les MDD, qui ont tendance à reculer en GSB, sont en croissance dans le négoce.

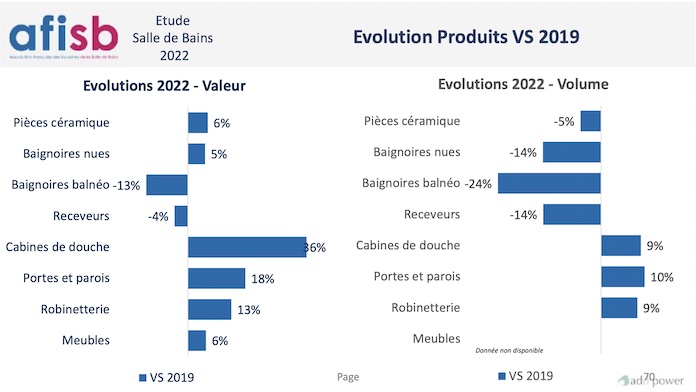

La robinetterie, le marché le plus important de la salle de bains – 674 millions d’euros et 34 % du chiffre d’affaires global – affiche une hausse en valeur de +2 % et une baisse des volumes de -5 % (25,3 millions de pièces) par rapport à 2021, année historique, mais elle reste en nette progression par rapport à 2019, tant en valeur qu’en volume avec respectivement +13 % et +9 %. La robinetterie thermostatique progresse toujours, qui représente 25 % des ventes en valeur et 39 % en volume. Les colonnes de douches sont en léger recul, probablement lié à l’inflation, qui pousse les achats vers des solutions plus accessibles comme les barres de douches.

La céramique sanitaire, qui constitue 21 % du marché en valeur – 414 millions d’euros – et 7,1 millions de pièces en 2022, est quasi stable (-0,4 %) par rapport à 2021, mais en forte hausse vs 2019 (+6 %). Le négoce assure près des trois quarts des ventes qui, en valeur, évoluent de -2 % vs 2021 et de +3 % vs 2019, à comparer aux +6 % et +12 % du réseau grand public et aux +20 % et +200 % du commerce en ligne. Notez que les vasques, lavabos et plans-vasques sont en retrait tant en valeur qu’en volume. Si les bâti-supports – intégrés dans cette famille de produits – sont en croissance, de +5 % en volume en 2022, les cuvettes WC reculent en volume (-XXXX/-9 % vs 2021/2022) comme en valeur (-2/+6 % vs 2021/2022). Ce qui ne s’était pas vu depuis longtemps !

La famille des receveurs, dont les ventes se sont élevées à un million de pièces et à 159 millions d’euros, est en baisse de -5 % par rapport à l’année précédente et de -12 % par rapport à 2019. La chute en valeur est atténuée par le mix produit, en faveur des matériaux de synthèse. Ceux-ci et la céramique composent l’essentiel du marché avec, pour les premiers, 64 % de la valeur et 49 % des volumes et, pour la seconde, 31% de la valeur et 46% des volumes.

Avec un chiffre d’affaires évalué à 370 millions d’euros, la famille portes et parois de douche est en progression aussi bien en valeur (+ 6 % vs 2021 et + 18% vs 2019) qu’en volume, avec 2 millions de pièces, du moins par rapport à 2019 (-2% vs 2021 et +10% vs 2019).

Concernant les cabines de douche, l’année 2022 a continué de bénéficier des effets du dispositif Action logement, tant en volume avec 80 000 pièces vendues qu’en valeur (-2% vs 2021 et +36% vs 2019), établie à 43 millions d’euros. Mais l’infléchissement au deuxième semestre 2022, qui s’est poursuivi au premier trimestre 2023, annonce une forte dégradation des volumes et du prix moyen de vente, qui devrait s’inverser avec le mise en place de la prime Adapt’.

Le meuble, qui se vend monté pour 70 % de la valeur, pèse 14 % du marché de la salle de bains, soit 286 millions d’euros. Il résiste, en hausse de +2/+6 % par rapport à 2021/2019. Néanmoins, avec 45 % des ventes, le négoce perd -5 % de parts de marché par rapport à 2021, récupérés par la grande distribution, qui affiche une hausse de +9 % par rapport à 2021 et 54 % de parts de marché. Le commerce en ligne, avec 2 % des ventes, est en progression de +12 % vs 2019.

La baignoire nue, dont les volumes sont estimés à 500 000 pièces – en baisse, notamment dans le circuit professionnel, du fait de la contraction des mises en chantier –, progresse en valeur de + 4/+5 % comparé à 2021/2019. La balnéo, elle, rechute, malgré le rattrapage de 2021, de -12 % vs 2021 en valeur et passe sous le seuil des 7 000 pièces. Néanmoins, est-il précisé dans l’étude, en plus de l’inflation, la prise de part de marché du négoce (+10 pts depuis 2019), est favorable à l’augmentation du mix produit.